中科曙光:卡位高端存储,增长成色待验证

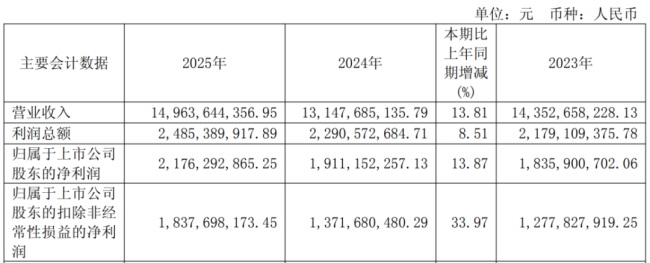

当市场还在争论AI算力投资是否过热时,中科曙光(603019.SH,公司)用一份2025年年报给出了自己的答案:营收突破149亿元,同比增长13.8%;归母净利润21.8亿元,同比增长13.9%;销售毛利率从29.2%提升至30.6%,增幅1.4个百分点。

(来源:公司2025年报)

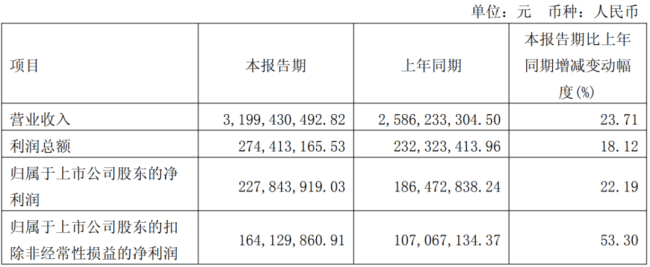

2026Q1,公司营收32亿元,同比增长24%;归母净利润2.3亿元,同比增长22%,收入与盈利增长均有提速。

(来源:公司2026年一季报)

2025年以来,公司的业务走出了一条“规模扩张与盈利质量并行”的轨迹。而更让投资者关注的,是其正在布局的存储业务。

财务底色:毛利率改善是核心信号

2024到2025年,公司毛利率从29.2%升至30.6%,提升了1.4个百分点。在硬件行业普遍面临毛利压力的背景下,这个方向性的改善值得留意。这可能源于公司高附加值业务(如高性能计算)占比的增加、有效的成本控制。

营收的稳健增长是公司业绩的基石,13.8%的增速表明公司主营业务具备持续的市场需求和扩张动力。更为关键的是,这一增长并非以牺牲利润率为代价,相反,毛利率的同步提升验证了增长的“含金量”。

这通常意味着公司的增长模式正从单纯追求规模,转向规模与效益并重,产品结构可能正在向技术壁垒更高、盈利能力更强的领域优化。

从行业背景来看,公司所处的服务器与IT基础设施行业,正受益于AI算力需求的爆发式增长和国产化替代的加速趋势。作为行业内的领军企业,公司自然成为这一轮产业红利的受益者之一。

这样,我们就能理解公司营收增长,主要来自于规模扩张与效率优化两个方面。尤其是在内部效率层面,公司独创的“超级隧道”(HyperTunnel)技术解决了多控制器扩展的性能衰减难题,这意味着可以用更优的架构设计实现顶级性能,可能在硬件配置和系统复杂度上实现了成本节约。

存储业务:观察公司技术实力的关键风向标

5月13日,中科曙光正式发布FlashNexus 9000高端全闪存存储。据介绍,在前代产品的基础上,曙光FlashNexus 9000将集群性能从3000万IOPS推高至2亿IOPS,集群规模从32控扩展至256控,扩展能力提升8倍,性能提升显著。

具体到行业应用,FlashNexus 9000在金融场景中可实现峰值交易速度提升200%,每秒处理30万笔交易,时延降低30%。在运营商计费系统中,5G计费出账时间可缩短66%,压缩至3小时左右。

公司在互动平台回答投资者提问时表示,公司分布式统一存储系统ParaStor历经二十余年自主研发,已具备绿色、高效、融合、安全的技术特点;FlashNexus集中式全闪存储凭借从底层代码到系统架构的全栈自主创新能力,核心软件100%全栈自研。

市场地位方面:根据赛迪顾问2025年8月报告,曙光存储在中国分布式存储市场领导者象限中,于AI存储、科教存储、具身智能存储三个细分领域市场份额第一,其中AI存储连续两年国内第一。

公司已连续6年中标中国移动分布式存储集采,2023年以两个标段第一中标中国移动新型智算中心项目。此外,公司接任中电标协数据存储专委会当值会长,牵头制定AI存储行业标准。

我们可以初步判断,公司已构建起一个层次清晰、覆盖全面的存储产品矩阵,能够满足从传统企业数据存储到前沿AI算力集群的多元化需求。这一矩阵并非简单的产品堆砌,而是针对不同应用场景的精准布局,形成了综合解决方案能力。

因此,对于投资者而言,存储业务的进展不应再被视为一个普通的业务板块动态,而应作为观察公司技术实力、市场竞争力及未来增长潜力的关键风向标。其产品迭代的速度、在高端市场的订单获取情况、以及新兴技术(如液冷存储)的商业化落地规模,都将直接映射公司长期价值的成色。

行业趋势:两个确定性和一个不确定性

确定性之一:AI算力需求正在改变存储市场的需求结构。全球数据中心数据量预计从2020年600EB增至2028年2.4ZB,分布式存储和全闪存储成为刚需。公司的ParaStor和FlashNexus分别对应这两个方向。

确定性之二:国产化替代在持续推进。公司存储产品核心部件已100%国产化,FlashNexus系列已完成与多家国产数据库及云平台的兼容互认证,适配周期缩短至一周以内。在金融、电信、能源等关键行业,这种适配效率是竞争优势。

不确定性在于:绿色算力的商业化节奏。公司率先推出液冷存储,将PUE降至1.2以下,控股子公司曙光数创连续四年液冷市场占有率第一。但液冷存储的市场需求释放速度,取决于数据中心新建和改造的政策执行力度与成本效益比,存在变数。

目前缺乏公司存储业务单独的财务数据,后续投资者需要关注其营收占比是否提升。这是验证存储业务究竟是“战略重心”还是“宣传亮点”的最直接证据。