行业“寒冬”之下,君乐宝勇闯IPO

过去两年,整个乳品行业从奶农到奶企,都在经历“寒冬”。

然而,新年伊始,号称“中国综合性乳制品公司第三”的君乐宝乳业集团股份有限公司(简称“君乐宝”),在几经筹划,毅然向IPO发起冲击,于1月19日晚向港交所递交上市申请文件。此次IPO募集资金将主要用于工厂建设和产能扩张升级、品牌营销和渠道建设、进一步加强研发创新、数智化等。缘何君乐宝会选择在当下就上市迈出实质性的一步呢?面对极度内卷的乳品市场,君乐宝又将如何讲好接下来的故事呢?

逆市增长的“乳业第三”

回望君乐宝的发展历程,最早可追溯至1995年,逐步由一家区域乳企跻身行业头部。

在招股书中,君乐宝引援弗若斯特沙利文报告称:“以2024年中国市场零售额计,我们的「君乐宝」品牌已成为中国最具知名度的乳制品品牌之一,我们位列综合性乳制品公司第三,市场份额为4.3%。”

而君乐宝的成果,在于“成功把握低温液奶领域增长机遇,推出紧密契合消费者偏好且具创新性的低温酸奶与鲜奶产品。”

以中国市场零售额计,“简醇”与“悦鲜活”两大品牌上市后仅五年,分别自2022年起成为低温酸奶第一品牌及自2024年起成为高端鲜奶(产品建议零售价≥20元/L的鲜奶)第一品牌,其中,“简醇”在低温酸奶的市场份额达7.9%。“悦鲜活”在高端鲜奶市场份额达到24%。

目前,君乐宝已经位列中国低温液奶市场第二、鲜奶市场第三,在这两大细分领域的市场份额分别达到了14.5%和10.6%。

2014年,君乐宝进入婴幼儿配方奶粉市场,并在2020年至2024年连续五年位列本土婴幼儿配方奶粉企业前三,2024年市场份额为5.0%。

此外,君乐宝还提供奶粉、常温液奶以及其他乳制品等主要产品,为全年龄段消费者提供安全、优质、营养和健康的乳制品解决方案。

图源:企业招股书(截图)

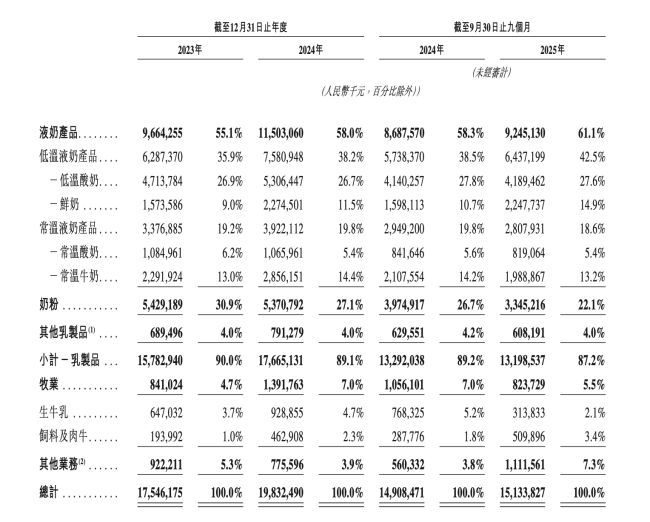

财务方面,2023年、2024年和2025年前三季度(以下简称“报告期”),君乐宝的营收分别为175.46亿元(人民币,下同)、198.33亿元和151.34亿元;经调整后净利润分别为6.03亿元、11.61亿元和9.45亿元;净利润率分别为3.4%、5.9%和6.2%。各项指标均呈现稳步增长态势。

具体产品方面,低温液奶成为君乐宝最强劲的增长来源。报告期内,君乐宝低温液奶的营收分别为62.87亿元、75.81亿元和64.37亿元。其中,低温鲜奶营收分别为15.74亿元、22.75亿元和22.48亿元;低温酸奶收入分别为47.14亿元、53.06亿元和41.9亿元。

上市之路“蓄谋已久”

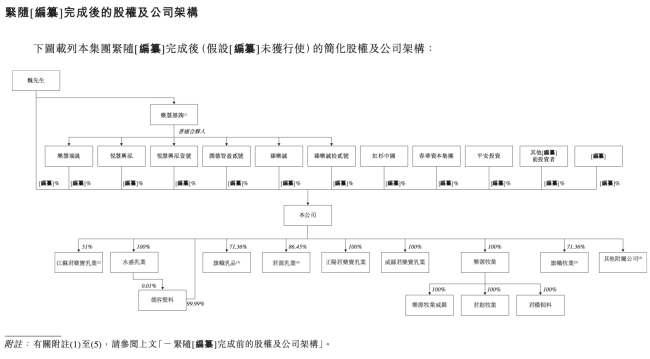

从君乐宝的股权结构变化可以看出,君乐宝觊觎资本市场的心由来已久。

君乐宝创立之初,由当时的行业龙头三鹿集团持股34%,而作为创始人的魏立华持股只有33%,另外33%股权则由红旗乳品厂持有。2009年,三鹿集团破产,魏立华通过公开拍卖方式获取股权,成为了君乐宝最大的股东,持股比例为83.53%,红旗乳品厂持股比例下降至16.47%。

次年,君乐宝引入蒙牛作为战略投资者,魏立华及红旗乳品厂以4.692亿元的价格,转让51%控股权给蒙牛。此后,君乐宝一直以蒙牛旗下独立品牌运营。直至2019年,蒙牛因战略调整,退出了君乐宝。

君乐宝也因重获独立,开启新一轮的资本运作:2020年3月,红杉中国、中秦兴龙、河北建投基金等机构联合投资12亿元,助力君乐宝拓展业务和产业升级;2020年6月,平安资本、春华资本等参与投资,进一步强化资金实力和战略资源;2021年12月,博佳资本等机构注资,支持君乐宝在乳制品细分领域的布局;2023年7月,包括博佳资本、河北广电、上海瑞胜投资、厚生投资、弘章资本等对君乐宝进行大规模,用于产能扩张、技术研发和市场拓展……

显然,君乐宝每次获得融资,都是为了向上市公司靠拢。2023年底,君乐宝就拟进行A股上市与中国国际金融股份有限公司订立辅导协议及进行上市辅导备案。或许是受宏观政策影响,截至最后实际可行日期,君乐宝也未就A股上市递交任何正式上市申请。这或许也是君乐宝“转战”港股的主要原因。

图源:企业招股书(截图)

目前,君乐宝由魏立华直接持股37.54%,同时通过乐慧瑞晟、悦慧兴泓等六大员工激励平台,管理层合计控制59.26%股权。此外,红杉中国通过宁波探智持股8.59%,为最大的外部机构股东;春华资本通过春华韶景和秋实兴德合计持股为7.68%;平安资本通过平安消费和巴贸投资合计持股4.84%;河北建投创发基金通过央扶石家庄和乡村产业投资合计持股2.46%;茅台通过其私募基金茅台金石合持股0.94%。

而君乐宝的上市谋划远不止在股权结构层面。

在业绩方面,以2024年为例,28家乳企上市企业中,仅有6家企业营收、净利润双增。进入2025年,乳业“寒冬”仍未结束,据申万行业数据,19家上市乳企中,12家出现营收同比下滑,占比达63.2%。

反观君乐宝,在2024年的营收、净利润增幅分别达到了13%和92.5%,2025年前三季度的营收、净利润仍旧呈现增长态势,且均高于行业平均增速。

而在逆市增长背后,暗含君乐宝冲刺IPO的准备和决心。报告期内,君乐宝的销售费用分别为36.01亿元、33.77亿元和25.31亿元,分别占总营收的20.5%、17.0%和16.7%。

在此等“降本增效”举措下,君乐宝的招股书自然也更具“含金量”。

寻找下一个“悦鲜活”

从渠道层面看,君乐宝市场渗透率也在稳步提升。

截至2025年9月30日,君乐宝拥有5500余家经销商,且超过半数的经销商合作时间在3年以上。而这些经销商为君乐宝带来了经销商模式下约82%的收入。

而这些经销商网络,也帮君乐宝进入了全国及区域连锁超市、便利店、电商平台、母婴连锁店、现制咖啡及茶饮连锁店以及企业客户等各类终端。截至2025年9月30日,君乐宝的产品已进入全国约40万个低温液奶零售终端及7万家奶粉零售终端。

目前,君乐宝的销售网络覆盖中国内地31个省级行政区,其中华北、华东、华中和华南为核心销售区域。并且,君乐宝在中国高消费力市场华东、华中和华南的液奶产品收入快速增长,2024年及今年前三季度,君乐宝在这些地区的总增速均维持在15%以上。

与此同时,君乐宝通过对“银桥”和“来思尔”的收购,进一步巩固了其在西北和西南地区的市场地位。目前,君乐宝的产品销售覆盖中国内地约2200个区县,占全国县级行政区的77%。此外,君乐宝的产品已销售至港、澳地区,为海外市场长远增长奠下基础。

整体上看,君乐宝的发展势头良好,不过,随着国内乳品行业竞争的白热化,君乐宝也需要更多的业绩增长点。

首先,从奶源层面来看,截至2025年9月30日,君乐宝拥有33座现代化自有牧场和20个乳制品生产工厂,牧场奶牛存栏量19.2万头,养殖规模位居全国第三。2024年集团奶源自给率达到66%,在中国大型综合性乳企中位居首位。

不过,养殖规模越大,对于乳企来说也是“双刃剑”——虽然奶源稳定性在不断增强,但对成本的波动也更敏感。比如当下原奶价格持续处在低位,养殖规模越大,其耗费的成本反而越高,对整体利润的侵蚀也就更严重。

另外,从市场层面来看,乳业内卷让每家乳企都倍感压力,君乐宝也无法独善其身。招股书显示,报告期内,君乐宝的毛利率分别为34.2%、34.7%和32%,今年前三季度降幅明显。

图源:企业招股书(截图)

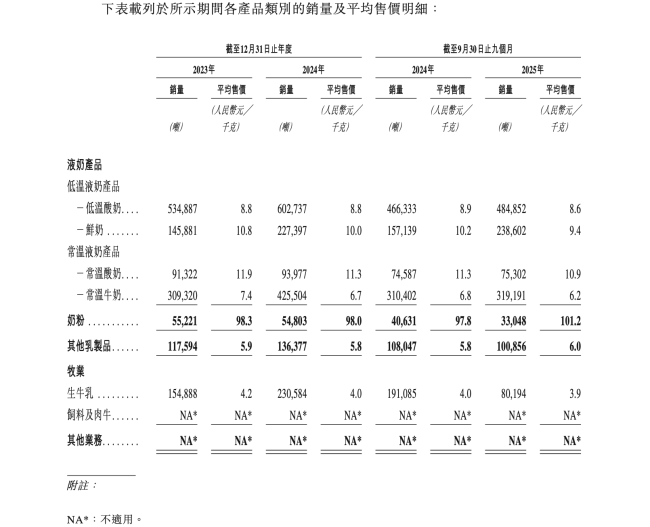

从产品层面来看,君乐宝旗下低温液奶和常温液奶两大核心品类的价格也是越来越低。招股书显示,今年前三季度,君乐宝旗下低温酸奶的价格从去年同期的8.9元/kg下降至了今年的8.6元,低温鲜奶从10.2元下降至了9.4元;常温酸奶从11.3元下降至了10.9元;常温牛奶从6.8元下降至6.2元。

虽说奶粉和其他乳制品的价格略有上涨,但由于销量规模不及液奶产品,不足以扭转毛利率下滑的局面。

君乐宝在招股书中表示,2024年中国乳制品市场规模达6,535亿元,但人均乳制品年消费量仅40.5公斤,不足全球平均水平的三分之一,因此整个赛道还有足够的成长空间。并且君乐宝主打的低温液奶的渗透率也将从2024年的25.3%提升至2029年的31.8%。

不过,中国乳业已经形成以伊利、蒙牛为主导的“双雄、多强”竞争格局,君乐宝面临的市场竞争只会越来越激烈,上市无疑会给君乐宝在资本和品牌层面进一步加持,助力其健康、稳定发展。